2012年4月自考《审计学》试题及答案(7)

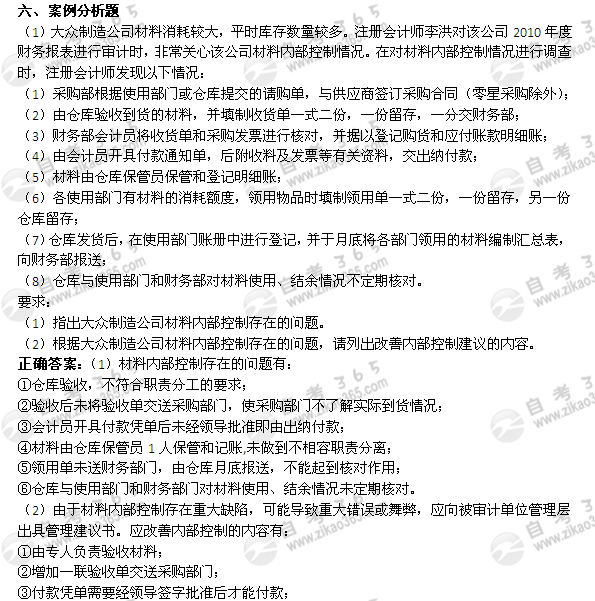

④仓库的材料保管和记账工作应分开,由两人分别执行;

⑤增加一联领用单送达财务部门;

⑥仓库与使用部门和财务部门对材料使用、结余情况定期核对。

正确答案:

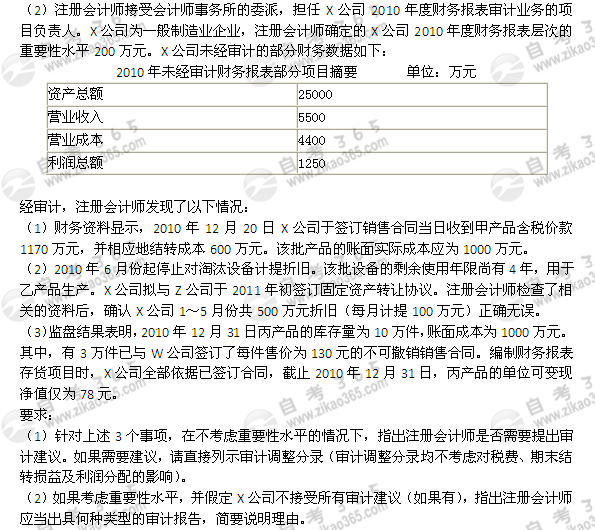

1、事项1,应编制调整分录:

借:营业成本 400

贷:存货 400

事项2,应编制调整分录:

借:营业成本 100

贷:管理费用 600

固定资产——累计折旧 700

事项3,应编制调整分录:

借:资产减值损失 154

贷:存货 154

2、假定x公司不接受所有的审计建议,注册会计师应当出具否定意见的审计报告。所有的报表错误的汇总数为1254万元,已经远远超出财务报表层次的重要性水平,而且该数额是的利润由盈利1250万元转为亏损4万元,利润虚增1254万元,严重歪曲了经营成果。

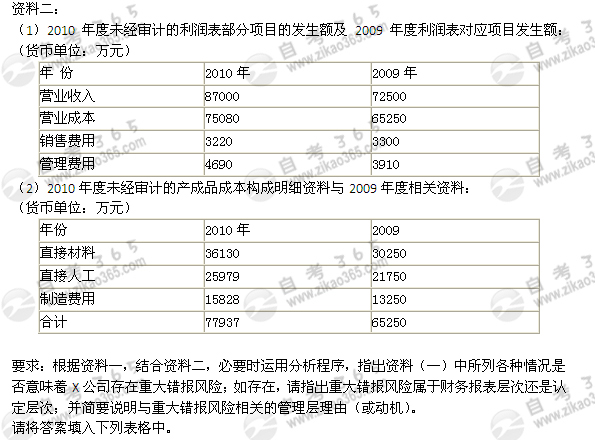

(3)X股份有限公司(以下简称X公司)是上市公司。该公司拥有生产员工42000人,大部分客户均为境外客户。其主要经营模式是按客户订单的设计要求加工中高端电子元器件。U会计师事务所的A注册会计师担任X公司2009年度财务报表审计业务的项目负责人,并对上年财务报表发表了无保留意见。2010年,X公司与U会计师事务所续签了审计业务约定书,A注册会计师继续担任X公司2010年度财务报表审计业务的项目负责人。

资料一:

通过了解X公司及其环境,A注册会计师获悉X公司所属行业2010年的营业收入普遍比上年增长12%,但毛利率基本保持稳定。X公司的经营模式、生产技术等均与上年基本相同,但经营业绩比上年有较大幅度提升。具体情况如下:

(1)2010年末,X公司除了向管理层发放了人均6万元的保底年薪外,还实现了营业收入比上年增长20%、毛利率比上年增长3.5%的目标,还按约定向高级管理人员发放了人均20万元的奖励性工资。

(2)为实现经营目标,X公司更换了部分高级管理人员。新的领导班子上任后,将公司经营理念由原先的“诚信为本、强化管理”改为“业绩为主、效益至上”。

(3)为提升对经营业绩和财务信息的监督层次,精简管理人员,经董事会特别会议批准,X公司在治理层增设了监事会,取消了原对管理层直接报告的审计部门。

(4)为实现经营目标,X公司2010年大幅增加了海外电视广告费用和其他与营销相关的费用,以保持老客户和发展新客户。

(5)2010年后半年,X公司所在地企业普遍上调了职工的更低工资界限。X公司劳资双方协商后,从2010年7月份起将生产部门职工的计件工资普遍上调了30%。

(6)2010年9月,因X公司专职信息管理部门相关职员的工作失误,公司计算机系统感染病毒。该事项没有给X公司造成重大经济损失,财务信息系统在病毒入侵后的第三天就已恢复正常运行。

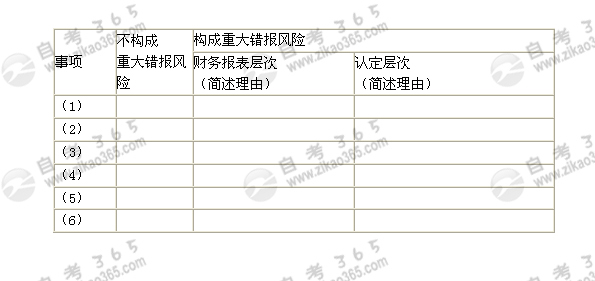

正确答案:

| 事项 | 不构成 重大错报风险 |

构成重大错报风险 | |

| 财务报表层次 (简述理由) |

认定层次 (简述理由) |

||

| (1) | 将管理层工资收入与经营目标挂钩,会导致管理层产生粉饰经营业绩的偏好和动机。资料二中营业收入的大幅上升与销售费用的下降相矛盾,可能意味着营业收入的高估或销售费用的低估 | ||

| (2) | 新的经营理念弱化了“诚信”与“管理”,可能改变了管理层对内部控制的态度、认识与措施,削弱了控制环境 | ||

| (3) | 监事会替代审计部门,对内部控制就失去了日常性的监控,削弱了控制环境 | ||

| (4) | |

增加销售费用将挤占利润空间,导致管理层产生低估销售费用的偏好和动机。资料二中显示2010年度销售费用的下降,意味着管理层可能低估销售费用 | |

| (5) | 工人加薪(下半年计件工资标准提高30%)应导致直接人工费用占生产成本比例上升,但资料二中该比例并未发生变化(前后两年均为33.3%)。此外,2010年产成品余额比2009年金额增加19.4%,高于营业成本的增长率15% | ||

| (6) | 财务信息系统感染病毒可能导致财务信息失真。财务信息系统恢复运转并不能消除财务信息失真的可能性 | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

关注添加

扫码加入备考交流群

与更多考生一起交流学习经验

备战考试,获取试题及资料

扫码下载APP

海量历年试题、备考资料

免费下载领取

扫码进入微信小程序

每日练题巩固、考前模拟实战

免费体验自考365海量试题