07年4月自考“审计学”串讲资料(1)

前 言

第一部分 试题分析

一、试卷题型、题量及分值分布

| 单项选择题 | 多项选择题 | 名词解释 | 简答题 | 论述题 | 案例分析题 | 合 计 | |

| 题 量 | 20 | 20 | 2 | 2 | 1 | 3 | 38 |

| 分 值 | 20 | 20 | 4 | 10 | 10 | 36 | 100 |

二、课程内容概述

本门课程共设十四章内容可归纳为4篇,也就是4个组成部分,分别是:

(一)审计的概述,包括第一、二、三章相关内容;

(二)审计基础理论和方法(审计理论框架),包括第四、五、六、七、八章相关内容;

(三)报表审计的实务操作,包括第九、十、十一章相关内容;

(四)其他审计工作,包括第十二、十三、十四章相关内容。

其中,占分值较为突出的是第二、三部分内容,一般会涉及到70——80分的题量,但是仍以第二部分尤为重要。该部分是整个会计报表审计工作的基础理论部分,也是其他审计工作的基础依据,所以报表审计的实务操作是要以本内容为指导来实施的。因此,在多年审计自考试题中不难发现,虽然“案例分析题”的分值36分,但是其中直接涉及审计基础理论和方法的就有一半分值。

第一部分内容主要涉及选择题,分值在15分左右。考试分值更低的部分是第四部分,一般只占到8分左右。

综上所述,我们不难看出《审计学》自考试题的出题理念是“全面掌握、重点学习”。因此,建议考生在复习时一定要将第二部分和第三部分内容相结合,做到“以理论引导实践”。

第一章 绪论

第二部分 各篇内容的考试重点、难点

第一节 审计的产生和发展

一、审计产生的客观基础

1.审计产生的前提条件。

私有制是审计产生的客观条件之一。

财产所有者与财产经管者的分离是审计产生的另一个客观条件。

二、官厅审计的产生和发展

1.我国更早审计的形式以及发展历程。

审计的更初形态是官厅审计。我国是世界上更早产生审计的国家之一。早在三千多年前的西周,就已经设立负责审计的官员,称为宰夫。

在我国的春秋、战国时期,就已经形成了一套完整的审计监督制度——上计制度。

宋太宗淳化三年(公元992年),我国的审计机构由“诸军诸司专勾司”更名为“审计院”,为“审计”一词的起源。

辛亥革命以后,北京的北洋政府在1914年设立“中央审计处”,南京的国民政府在1920年设立“审计院”(后改为审计部隶属监察院)。

三、社会审计的产生和发展

1.社会审计形式的产生标志。

1853年在苏格兰成立的爱丁堡会计师协会是世界上第一个社会审计执业团体。

我国的社会审计起源于1918年。谢霖在北京创办了我国第一家社会审计组织——正则会计师事务所。

第二节 审计的职能、任务和作用

一、审计的职能

审计具有经济监督、经济评价和经济鉴证的职能。

(一)经济监督

经济效益审计中缺少严格的客观标准和明确的非界限。经济效益不具有监督的职能。

(二)经济评价

(三)经济监证

审计的经济鉴证职能指的是,通过鉴别被审单位经济活动和有关资料的性质,然后作出书面证明。社会审计是体现审计鉴证职能更明显的例子。

三、审计的作用

(一)制约作用

(二)促进作用

(三)证明作用

第三节 审计的本质

审计的本质、对象、目的、职能和作用。

一、审计的对象

审计的对象是指审计所要审核检查的客体。

二、审计的目的

审计通过审核检查要对被审单位经济活动以及反映经济活动有关资料的真实性、合法性和效益性做出判断。

三、审计的独立性

审计的独立性是指审计机构和审计人员在审计过程中自始至终不受到外来或内在因素的影响和干扰。

(一)不参与被审单位的经济活动

(二)与被审单位在经济上没有利害关系

(三)与被审单位的主要负责人在伦理上没有亲密关系

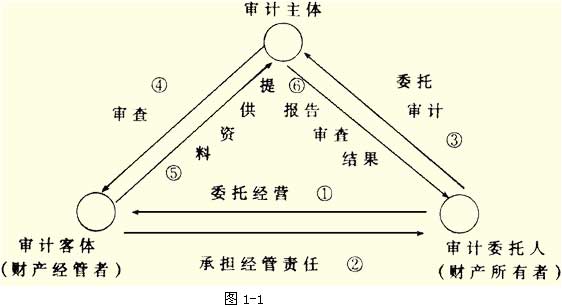

审计是由审计主体、审计客体和审计委托人三方面的关系人组成。