07年10月“工程经济”第二章笔记

第二章 工程经济分析的基本原理

反映收益类的指标:数量指标、品种指标、质量指标、利润指标。

数量指标:商品产值、总产值、净产值。

商品产值:企业在计划期内生产的可供外销的成品、半成品、工业性作业的价值。反映企业在计划期内向社会提供的商品数量,是企业收入的主要来源。按照现行价格计算。

总产值:包括劳动者为自身创造的价值、劳动者为社会创造的价值、生产资料的转移价值。总产值=商品产值+来料加工的来料价值+期末在制品结余额-期初在制品结余额。是企业在计划期内生产总成果的货币体现,反映企业的生产水平和生产规模,按照不变价格计算。

净产值:包括劳动者为自身创造的价值、劳动者为社会创造的价值。反映企业在生产和节约两方面的工作成果,表明企业向社会提供国民收入的多少,是衡量企业经济效益的重要指标。

质量指标:适用性、可靠性、经济性。

适用性:产品满足某种使用目的所具备的技术性能

可靠性:在规定时间和规定条件下,完成规定任务的能力。

经济性:产品在整个寿命周期中所体现出的经济效益。

反映劳动消耗类指标:总投资指标、年总成本费用指标、时间指标。

反映收益和劳动消耗的综合指标:

绝对经济效益指标:劳动生产率、材料利用率、设备利用率、固定资产盈利率、流动资金周转次数。其中劳动生产率分为:全员动生产率=总产值/全部职工平均人数、生产工人劳动生产率=总产量/生产工人平均人数。

相对经济效益指标:静态差额投资收益率、静态差额投资回收期。

满足需要可比原则:产量可比、质量可比、品种可比。

产量可比:

(1)产量相等时,直接比较投资和经营成本。

(2)产量不等但差异不显著时,比较单位产品的投资和经营成本。

(3)产量差异显著时,重复建设方案进行比较。

质量可比:

(1)产品质量符合国家质量标准。

(2)当质量差异显著时,换算称可比产量。

品种可比:

(1)为达到同样的使用性能,不同品种采用折算系数进行折算。

(2)可按费用的多余支出或节约进行调整,再进行比较。

消耗费用可比原则:

(1)不仅计算和比较方案本身的费用,还应考虑相关费用。

(2)采用统一的计算原则和计算方法。

价格可比原则:对技术方案进行经济计算时采用合理一致的价格。

合理的价格:价格必须正确反映价值,各产品间比价合理。比如可以用影子价格代替市场价格,用计算相关费用代替实际价格。

一致的价格:价格种类一致。不同的方案采用相应时期的价格,比如分析近期技术方案时采用现行价格,分析远景技术方案时采用远景价格。

时间因素可比原则:

(1)经济寿命不同的方案,采用相同的计算期。方案间寿命周期有倍数关系时采用更小公倍数作为计算期,无倍数关系统一采用20年为计算期。

(1)不同时间发生的效益费用不能简单相加,应考虑资金的时间价值。

资金的时间价值:由于资金的运动(生产-流通-生产)可得到一定的收益或利润,即资金增了值,资金在这段时间所产生的增值,就是资金的时间价值。

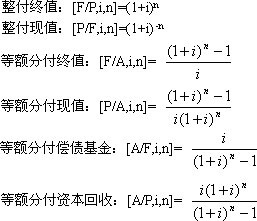

时间价值计算公式: