自考《会计制度设计》讲义(9)

第十章 投资业务监控与核算办法设计

一、投资业务监控与核算办法设计的意义和目的

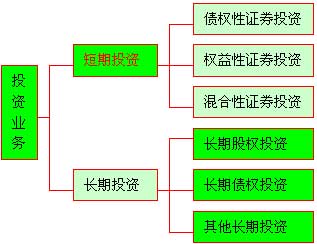

(一)投资业务的分类

投资按照可变现性和目的的不同,可以分为短期投资和长期投资。短期投资按照投资性质又可分为债权性证券投资、权益性证券投资和混合性证券投资;长期投资按照投资性质也可分为长期股权投资、长期债权投资和其他长期投资。

投资业务的分类如下图所示:

(二)投资业务监控与核算办法设计的意义

投资业务监控与核算办法的设计的意义与投资业务的特点密切相关。

投资业务的特点主要表现为以下几个方面:

(1)企业的对外投资能取得其他单位的股权或债权,能带来未来经济利益并能之间或间接给企业带来现金或现金等价物。

(2)带来经济利益的方式与其他资产不同。

(3)有些投资是通过证券交易获得收益的。

(4)短期证券变现能力极强,发生舞弊具有隐蔽性。

因此,建立投资业务的监控制度、业务处理程序,健全业务记录并按会计准则和会计制度的要求,正确进行会计核算,对于保护投资的安全完整,正确计量投资价值,反映和监督各类投资的形成、权益及收益的取得、投资的收回情况,以及对投资效益进行分析等具有重要意义。

(三)投资业务监控与核算办法设计的目的

1.防范投资决策风险;

2.保护投资资产的安全;

3.真实提供投资状况的财务信息;

4.正确计算投资收益。

二、投资业务监控制度的内容

(一)职务分离制度。

1.投资计划的编制人员与投资的审批人员分离;

2.投资业务的操作人员与会计人员分离;

3.有价证券的保管人员与会计记账人员分离;

4.投资股利、利息的经办人员与会计核算人员分离。

(二)投资调查审批制度。

投资存在风险,因此需要对投资项目进行充分调查,作出可行性报告,并经决策部门审查批准后方可执行。

(三)财务分析制度。

投资取得后,应定期和不定期地分析投资项目的财务状况,掌握投资的运行状态,规避投资风险。

(四)投资取得、保管和处置控制制度。

取得的有价证券和重要合同要有专人保管;对投资的转让处置要有相应部门主管授权批准;各项原始凭证和款项要及时交给财会部门入账。

(五)投资核算控制制度。

投资核算控制制度的核心是要建立包括投资取得、投资收益确认计量、投资计价和投资处理等在内的投资业务全过程的会计核算控制制度,从而真实、完整、系统的提供投资业务信息。

投资业务上述监控制度相互联系、相互制约,形成一套系统的投资业务监控制度。

三、投资业务处理程序设计内容

投资有直接投资和间接投资之分。直接投资业务处理程序比较简单,不在赘述。这里主要分析间接投资中证券的购入、处置和投资收益三个方面说明一般业务处理程序设计。

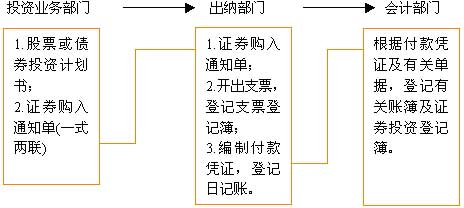

(一)有价证券购入的业务处理程序。

(二)有价证券处置的业务处理程序。

投资业务部门提出申请,批准后编制“证券出售通知单”,交给会计部门进行审核。会计部门审核后交给出纳部门。出纳部门根据“证券出售通知单”和银行的收账通知,编制收款凭证和登记银行存款日记账。更后会计部门根据收款凭证和有关原始凭证,登记有关账簿和证券投资登记簿。

(三)有价证券投资收益的业务处理程序。

1.股利投资收益的业务处理程序。

财会部门根据上市公司的股利分配公告和证券公司的股利收入划账单,编制股利收益表,并据以编制转账凭证。登记有关账簿。出纳部门根据银行转来的股利收入入账通知单编制收款凭证。

2.投资债券获得的利息收益的业务处理程序。

财会部门计算计算期间的利息收入,并填制溢折价摊销表,据以编制转账凭证和有关账簿。出纳部门根据银行转来的利息收入收账通知编制收款凭证。

四、投资业务记录的设计内容

投资业务记录的设计内容主要有股票投资登记簿和债券投资登记簿。

五、短期投资核算方法设计

短期投资核算方法设计内容包括账户设置、取得核算、收益核算和期末计价等。

| 账户设置: | 短期投资核算设置的账户为“短期投资”账户,并按投资种类设置明细账户。 |

| 取得核算: | 短期投资取得时的入账价值为投资成本,包括买价、税金、手续费等相关费用,但不包括购买时已经宣告但尚未支付的股利和自发行日至取得日止的分期付息债券的利息。 |

| 收益核算: | 短期投资的投资收益包括两部分,一是转让时实际收入金额与原账面价值的差额;二是期末采用成本与市价孰低法时成本与市价的差额。 |

| 期末计价: | 短期投资期末计价的方法有三种:成本法、市价法和成本与市价孰低法。我国目前要求采用成本与市价孰低法计价。采用成本与市价孰低法时,需要设置“短期投资跌价准”账户。短期投资跌价准备有三种比较计算方法即:总额法、分类法和单项法。 |

六、长期债权投资核算方法设计

长期债权投资核算方法的设计包括长期债权投资的确认与计量、长期债券投资的核算和其他债权投资的核算。

| 长期债权投资的确认 与计量: |

长期债权投资取得时按投资成本入账。起其成本是指取得长期债权投资时支付的全部价款,包括税金、手续费等相关费用。取得长期债权投资时发生的相关费用,如果金额较小,可直接冲减投资收益;如果金额较大,则以债权投资费用项目计入债权投资成本,并在债权投资期间进行摊销。 |

| 长期债券投资的核算: | 1.核算时需要设置的账户有“长期债权投资--债券投资”账户,并设置“债券面值”、“溢折价”和“应计利息”三个明细账户。 2.取得长期债券投资时,借记“长期债权投资--债券投资(面值)”、“长期债权投资--债券投资(溢价)”、“长期投资--债券投资(债权投资费用)或财务费用”等账户,贷记“银行存款”、“长期债权投资--债券投资(折价)”等账户。 3.计提利息和摊销溢折价时,借记“长期债权投资--债券投资(应计利息)”、“长期债权投资--债券投资(折价)”账户,贷记“投资收益”、“长期债权投资--债券投资(溢价)”账户。 4.长期债券投资收回本金和利息时,如果是到期收回本金和利息,则借记“银行存款”账户,贷记“长期债权投资--债券投资(面值)”、“长期债权投资--债券投资(应计利息)”账户;如果是提前收回本金和利息,则借记“银行存款”、“长期投资--债券投资(折价)”,贷记“长期投资--债券投资(溢价)”、“长期投资--债券投资(面值)”、“长期投资--债券投资(应计利息)”账户,借方与贷方之间的差额,借记或贷记“投资收益”账户。 |

| 其他债权投资的核算: | 其他债券投资通过“长期债券投资-其他债券投资”账户核算,该账户下设“本金”和“应计利息”两个三级明细分类账,分别核算投资的本金和每期结账时计算的利息。其核算方法与债券投资相同。 |

七、长期股权投资核算方法的设计

长期股权投资核算方法的设计包括确认与计量、核算方法的选择、成本法核算和权益法核算。

| 确认与计量: | (一)长期股权投资与短期股票投资的区别主要是目的不同。 企业长期股权投资应设置“长期股权投资”账户,并分设“股票投资”和“其他股权投资”两个明细账户。在一定条件下,还会用到“股权投资差额”明细账户。另外还应设置“投资成本”和“损益调整”等两个三级明细账户。长期股权投资按取得时的投资成本入账。 |

| 核算方法的选择: | (二)长期股权投资核算方法的选择取决于投资企业与被投资企业之间的关系。 我国会计准则规定,企业持有的长期股权投资在下列情况下采用成本法核算: 1.投资企业对被投资企业无控制、无共同控制且无重大影响。 2.不准备长期持有被投资单位的股份。 3.被投资单位在严格的限制条件下经营,其向投资企业转移资金的能力受到限制。 如果投资企业对被被投资单位具有控制、共同控制或重大影响时,则采用权益法核算。 |

| 成本法核算: | (三)长期股权投资核算的成本法。 长期股权投资核算的成本法的要点是: 1.取得长期股权投资时,按照取得投资成本增加长期股权投资的账面价值。 2.被投资单位宣告分派利润或现金股利,按投资企业应享有的份额,确认为当期的投资收益。但是如果所获得利润或现金股利超过被投资单位在接受投资后产生的累计净利润的部分,应冲减投资成本,作为投资的收回。 |

| 权益法核算: | (四)长期股权投资核算的权益法。 长期股权投资核算的权益法的要点是: 1.初始投资或追加投资时,其会计处理方法与成本法相同。但如果投资成本与应享有被投资单位所有者权益产生差额时,则将其差额作为股权投资差额入账处理,并在不超过10年的期限内摊销计入投资收益。 2.投资后被投资单位实现净利润时,应根据所享有的份额增加长期股权投资,同时增加投资收益;如果被投资单位发生亏损,则应根据所分担的份额减少长期股权投资,同时冲减投资收益。需要注意的是,冲减的长期股权投资和投资收益以投资账面价值减为零为限。 3.被投资单位宣告分派利润或现金股利时,应按应分得的利润或现金股利,冲减长期股权投资的账面价值。 |

八、长期投资减值核算方法设计

长期投资减值核算方法的设计包括减值的判断标准设计和核算方法设计两部分。

(一)减值的判断标准。

有市价的长期投资可以根据市场迹象进行判断;无市价的可根据政治或法律环境的变化、市场需求变化、生产技术或竞争者数量变化以及被投资单位财务状况或现金流量变化作出判断。

(二)长期投资减值准备的账务处理。

长期投资减值准备账务处理要点有:

| 设置的账户: | 设置“长期投资减值准备”账户。 |

| 计提的核算: | 在会计期末,根据个别投资项目,按照判断标准, 确定长期投资减值准备,借记“投资收益”账户,贷记“长期投资减值准备”账户。 |

| 减值恢复的核算: | 已确认的减值的长期投资价值又得以恢复时,应在原已确认的投资损失的数额内转回即:借记“长期投资减值准备”账户,贷记“投资收益”账户。 |

| 处置长期投资时的核算: | 实际处置长期投资时,应同时结转“长期投资减值准备”账户的贷方余额。 |