2004年10月自考《企业会计学》试题及答案(2)

17.企业接受捐赠的一台八成新的设备,根据捐赠方提供的有关凭证,该机器原值200000元。该企业的所得税税率为33%。正确的账务处理是( )

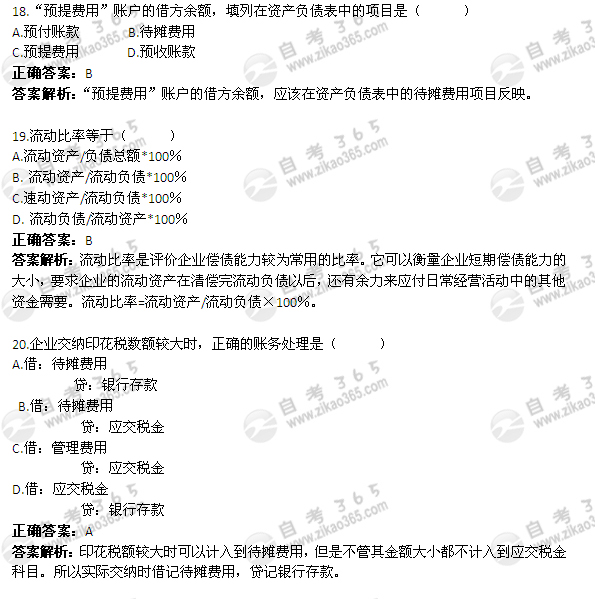

A.借:固定资产 200000

贷:实收资本 200000

B.借:固定资产 200000

贷:资本公积 200000

C.借:固定资产 160000

贷:实收资本 107200

递延税款 52800

D.借:固定资产 160000

贷:资本公积 107200

递延税款 52800

正确答案:D

答案解析:因为该固定资产是八成新的,所以其入账金额应该是原值乘以80%,即200000*80%=160000(元)。纳税后的金额应该计入到资本公积科目。

| 1 | 2 | 3 | 4 | 5 | 6 |

编辑推荐

关注添加

扫码加入备考交流群

与更多考生一起交流学习经验

备战考试,获取试题及资料

扫码下载APP

海量历年试题、备考资料

免费下载领取

扫码进入微信小程序

每日练题巩固、考前模拟实战

免费体验自考365海量试题