2012年7月自考“公共经济学”串讲笔记(14)

第六部分 税收

一、常见考点

|

识 记 |

领 会 |

应 用 |

| 47 | 27 | 10 |

1、税收的分类;

2、良好税制的基本特征;

3、税制选择的一般性原则;

4、税收的归宿;

5、直接税、间接税和累进累退税。

二、重难点串讲

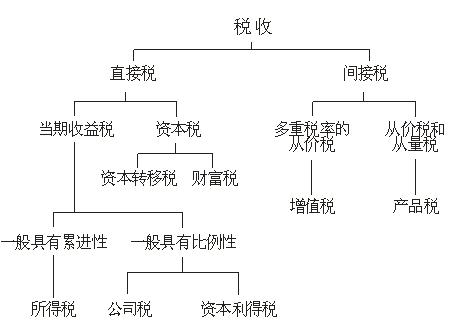

(一)税收的分类——P107-108

直接税:直接对个人或企业征收的。如:个人所得税、遗产税、资本利得税。

间接税:对商品和劳务征收的。如:一般由零售商、批发商、销售商直接缴纳,而结果却转嫁给更终产品消费者的税。主要有商品税、增值税、关税。

税基:指承担税收的对象,如所得、财产、支出等。

存量:指某一点上某个变量的量值;流量:指在一个时期内所积累的变动量。

人头税:某种税的大小除了与纳税人有关外,与任何税基无关。

从量税:或称单位税,以数量为基础征收,比如按重量、容积、面积为标准征收。

从价税:以价值为基础征收,比如每瓶酒征1元,每吨烟草征200元。

通货膨胀:政府通过发行大量纸币,用来购买商品与劳务,使货币贬值。

(二)良好税制的基本特征——P109-110

1、亚当。斯密的税收四原则:公平、确定、便利、效率。

2、斯蒂格利茨的税收五特征

(1)资源配置的有效性:基于效率的角度;

(2)易与管理:税制易于管理,税收成本低;

(3)灵活性:税制具有灵活性,能够自动适应经济形势的变化;

(4)透明度:税收的负担及用途、去向等清楚、公开;

(5)公平:税制设计有助公平。

关注添加

扫码加入备考交流群

与更多考生一起交流学习经验

备战考试,获取试题及资料

扫码下载APP

海量历年试题、备考资料

免费下载领取

扫码进入微信小程序

每日练题巩固、考前模拟实战

免费体验自考365海量试题