自考《会计制度设计》讲义(10)

第十一章 固定资产、无形资产监控与核算办法的设计

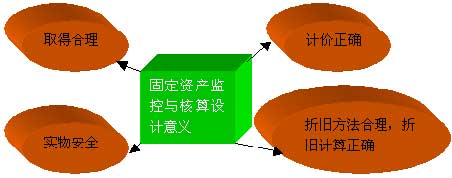

一、固定资产监控与核算办法设计的意义和目的:

固定资产与流动资产相比,它的特点主要表现为:盈利性较强、风险性较大、占资产总额的比重大、资金耗费的缓慢性与价值补偿的任意性。因此,合理对固定资产监控与核算办法进行设计,对于加强固定资产投资效益管理、减少投资风险、保证固定资产的安全完整及合理使用,对固定资产的正确计价、合理计提折旧等都有重要的意义。

固定资产监控与核算办法设计的目的,具体来讲,是为了保证固定资产取得合理性、计价的正确性、实物的安全完整性以及折旧方法的合理性和计算的真实性。

总之,固定资产监控与核算办法设计的目的和意义在于:

二、无形资产监控与核算办法设计的意义和目的

与有形资产相比,无形资产的三个特点是:没有实务形态、能够在多个会计期间为企业带来经济利益、带来的未来经济利益具有高度的不确定性。随着科学技术的发展,无形资产占企业总资产的比重越来越大,因此,通过设计无形资产的监控和核算办法,对于保证无形资产取得、摊销的真实、合法、客观,正确揭示无形资产信息,发挥无形资产在企业经营管理的作用具有重要意义。

设计无形资产监控和核算办法的目的在于保证无形资产取得的合理性、计价的正确性、摊销方法的合理性和计算的真实性,以及保证无形资产的安全完整。

三、固定资产监控制度的内容

固定资产监控制度的内容有以下几个方面:

(一) 职务分离与相应责任控制制度;

(二) 投资管理控制制度;

(三) 固定资产取得和处置控制制度;

(四) 固定资产维修保养制度;

(五) 固定资产盘点控制制度;

(六) 固定资产折旧控制制度。

以上监控制度可以分为两个层面:

一是基础层面的监控制度,如职务分离与相应责任控制制度;

二是业务层面的监控制度,从固定资产投资、取得、维护、折旧和盘点等的一系列监控制度。

四、固定资产业务凭证的种类和内容

固定资产业务凭证包括固定资产目录、固定资产登记簿、固定资产卡片、固定资产移交单、固定资产折旧计算分配表、固定资产报废单、固定资产盘点表。

| 固定资产目录: | 固定资产目录。该业务凭证用于明确固定资产的核算范围。 |

| 固定资产登记簿: | 固定资产登记簿。该业务凭证按固定资产的类别开设,用于记录各类固定资产增减变化和结余情况,它相当于固定资产二级账。学员在学习时应注意对固定资产的不同分类。 |

| 固定资产卡片: | 固定资产卡片。该业务凭证属于固定资产的专用明细账,它相当于固定资产的三级账,对固定资产情况进行十分详细的记录。 |

| 固定资产移交单: | 固定资产移交单。该业务凭证用于自行建造、购入或其他来源取得固定资产时。 |

| 固定资产折旧计算分配表: | 固定资产折旧计算分配表。该业务凭证是编制固定资产折旧记账凭证的原始凭证。企业每月在计算折旧额时都要编制此表。 |

| 固定资产报废单: | 固定资产报废单。该业务凭证在固定资产报废时采用,一式两联。 |

| 固定资产盘点表: | 固定资产盘点表。该业务凭证在对固定资产进行定期或不定期清查时编制。与此相联系的凭证是固定资产盘盈、盘亏表。 |

五、固定资产核算方法的设计内容

固定资产核算方法的设计内容包括核算账户、取得核算方法、折旧计算方法和减少核算方法

| 核算账户: | 固定资产核算需设计的账户有“固定资产”、“在建工程”、“工程物资”、“累计折旧”和“固定资产清理 |

| 取得核算方法: | 固定资产取得的核算方法会由于取得方式的不同而存在差异。 1.购置的固定资产按照实际支付的买价、包装费、运输费、安装成本、交纳的相关税金入账,借记“固定资产”或“在建工程(需安装的固定资产)”账户。 2.自行建造固定资产的核算要通过“工程物资”(自建)、“在建工程”、“固定资产”等账户。 3.投资者投入的固定资产,按评估确认的原价借记“固定资产”账户,按评估确认的净值贷记“实收资本”账户,差额贷记“累计折旧”账户。 4.融资租入的固定资产,按租赁协议确定的设备价款、发生的运输费、途中保险费、安装调试费,借记“在建工程”或“固定资产”账户。 5.改扩建的固定资产,按原固定资产的价值,加上由于改扩建而发生的支出,减去改扩建中发生的变价收入,增加固定资产的价值。 6.盘盈固定资产,按重置价值入账,对它的账务处理要通过“待处理财产损溢”账户。 7.接受捐赠固定资产,按同类固定资产的市场价格或有关凭据,借记“固定资产”账户,贷记“累计折旧”、“资本公积”账户。 通过各项制度办法对经营目标的实现起保证作用。 |

| 折旧计算方法: | 1.固定资产计提折旧的范围 确定固定资产折旧的范围,一是要从空间范围上确定哪些固定资产应计提折旧,哪些固定资产不应计提折旧;二是从时间范围上确定应提折旧的固定资产什么时间开始计提折旧,什么时间停止计提折旧。具体内容请参考重点难点中的分析。 2.固定资产计提折旧的方法 固定资产折旧的计算方法主要有平均年限法、工作量法、年数总和法、双倍余额递减法等。折旧方法一经确定,不能随意变更。如确需变更,应在会计报表附注中予以说明。 3.固定资产折旧的账务处理。 固定资产折旧的账务处理,应根据固定资产的服务对象,分别借记“制造费用”、“营业费用”、“管理费用”、“其他业务支出”等账户,贷记“累计折旧”账户。 |

| 减少核算方法: | 固定资产减少的方式有投资转出、盘亏、对外捐赠以及出售、报废、毁损等几种情况。其中,对外捐赠、出售、报废、毁损要通过“固定资产清理”账户;盘亏要通过“待处理财产损溢”账户;而投资转出直接冲减“固定资产”和“累计折旧”账户。 |

六、无形资产监控制度和核算办法设计的内容

(一)无形资产监控制度的主要内容

无形资产监控制度的设计与固定资产监控制度的设计相似。但是由于无形资产的特殊性,对于无形资产的监控制度特别要强调以下几个方面:

一是支出预算控制制度,对于研制或购买无形资产,要充分研究论证,统筹安排,编制支出预算。

二是审核入账控制制度,这里主要针对是自创无形资产入账价值的确定原则,即哪些作为期间费用,哪些资本化,应该有统一的会计准则、制度规范。

三是保密控制制度,对于专有技术、专利权等无形资产应加强管理,防止被泄露或侵权,从而提高会计信息的真实性和可靠性。

四是无形资产摊销控制制度。

(二)无形资产核算办法设计的内容

无形资产的核算内容主要有三个方面即:无形资产取得的核算、无形资产摊销的核算和无形资产处置的核算。无形资产取得方式有购入、自行研制开发、投资者投入和接受捐赠等;无形资产摊销的核算,应借记“管理费用”账户,贷记“无形资产”账户;无形资产处置包括对外投资和转让两种。无形资产对外转让有转让所有权和使用权两种方式。转让无形资产使用权时,由于企业并不丧失无形资产的所有权,所以只需反映转让收入,而无需调整无形资产的账面价值。

无形资产的核算内容主要有三个方面即:无形资产取得的核算、无形资产摊销的核算和无形资产处置的核算。无形资产取得方式有购入、自行研制开发、投资者投入和接受捐赠等;无形资产摊销的核算,应借记“管理费用”账户,贷记“无形资产”账户;无形资产处置包括对外投资和转让两种。无形资产对外转让有转让所有权和使用权两种方式。转让无形资产使用权时,由于企业并不丧失无形资产的所有权,所以只需反映转让收入,而无需调整无形资产的账面价值。

无形资产的核算内容主要有三个方面即:无形资产取得的核算、无形资产摊销的核算和无形资产处置的核算。